El ministro de Economía quiere un nuevo acuerdo que involucre dólares frescos. ¿El FMI está? Las necesidades del palacio y de la calle. Quemar las naves.

Enredado aún en sus dilemas políticos y económicos y con el proyecto Bases en un trance incierto, Javier Milei se lanza a un segundo semestre que condicionará en buena medida su futuro, para lo que tantea caminos que le devuelvan iniciativa y proyección. La hoja de ruta de ese plan fue enunciada por Toto Caputo, quien se propone negociar un nuevo acuerdo con el Fondo Monetario Internacional (FMI) que involucre dólares frescos suficientes para eliminar el cepo cambiario y destrabar la economía.

En la idea del Gobierno, dicho sendero no está reñido con alguna forma de dolarización, esquema al que el Presidente pretende llegar a través de un modelo de competencia de monedas en el que la oferta «endógena» de divisas –aportadas por los agentes económicos locales– termine por desplazar al peso. Esto ayudaría, cree, a abatir la inflación, restablecer el crédito y resetear expectativas, aunque a mediano plazo mostraría las rigideces esperables, como limitaciones al crecimiento y a la respuesta ante shocks externos. El futuro no suele desvelar a quienes sólo pelean por sobrevivir.

Ante la audacia la de Caputo, se impone la pregunta: ¿aceptaría el Fondo poner todavía más dinero en este país que, además de parecer una causa perdida, le propone un modelo poco deseable?

Toto Caputo propone y el Fondo dispone

Una vez que el Directorio del organismo destrabe este miércoles los 800 millones de dólares correspondientes a la última revisión del programa en curso, el Gobierno iniciará nuevas gestiones para llegar a un nuevo entendimiento, anunció el ministro de Economía. «A partir de ahí empezaremos a hablar de un nuevo programa, que lo tenemos desde agosto del año pasado. No lo anunciamos ahora porque primero hay que acordarlo con el Fondo y tratar de que, con ese programa, llegue nueva plata» para reforzar las reservas en el Banco Central, explicó.

Quitar las restricciones cambiarias permitiría unificar el mercado y liberar tanto la liquidación de exportaciones como las operaciones destinadas a importar, las remesas de las empresas extranjeras a sus casas matrices, el pago de servicios y deudas, así como la demanda para viajar y ahorrar. La economía se desharía de una traba severa para su funcionamiento y, sobre todo, para el ingreso de inversiones que hoy pasan de largo al mirar a la Argentina porque no se sabe de nadie que acepte entrar a un lugar del que no podrá salir.

¿Un modo de quemar las naves?

La referencia del ministro de Economía alude a una posibilidad, no a una certeza, y no es casual que llegue cuando el mercado financiero sigue siendo una aventura cotidiana debido a las inconsistencias del propio programa y cuando arrecia la incertidumbre sobre el destino del proyecto Bases en el Senado.

El dólar blue volvió a subir y terminó la rueda rozando los 1.300 pesos.

Fuente: infodolar.com.

Aunque los tipos de cambio negociados en bolsa –más relevantes– se mantuvieron en calma, el riesgo país volvió a repuntar y se estacionó por encima de los 1.500 puntos básicos. Esa es una luz amarilla que titila cada vez más velozmente en el tablero de Caputo, de la que depende que el cúmulo de deudas del país no se convierta el año próximo en una bomba de relojería.

Si los indicadores financieros dan cuenta de la necesidad del funcionario de dar una señal de futuro, sus dichos le imponen un compromiso de hierro. Milei está impaciente por levantar el cepo y el jefe del Palacio de Hacienda no puede volver a fallarle, después de haberle prometido reiteradas veces dinero del FMI, de fondos de inversión y hasta de países árabes.

Fuente: Rava Bursátil.

Entonces, ¿anunció esa negociación porque la posibilidad de que aparezca «plata nueva» es concreta o porque se resigna a tener que quemar las naves?

En el primer caso, ¿qué parte de los 10.000 a 15.000 millones de dólares supuestamente necesarios aportaría el organismo? ¿Todo, habría algún complemento privado o el esquema cerraría con lo justo o, incluso, con un poco menos?

Las preguntas abundan.

El enigma del FMI

A priori, no parece sencillo que el FMI decida enterrar más dinero en un país que es su principal deudor, que ya recibió 45.000 millones de dólares, que le debe una vela a cada santo y que, además, es gobernado por una administración de dudoso grip político.

Acaso Milei y Caputo cuenten con los frutos que podría rendirles el alineamiento con Estados Unidos. Sin embargo, la hiperpotencia está hoy enfrascada en su proceso electoral y en dramas internacionales como los de Ucrania y Medio Oriente, lo que debería llamar a la prudencia a la hora de evaluar qué tipo de prioridad podría representar nuestro país.

Si bien Washington lleva la voz cantante en el organismo, no hace y deshace a su antojo. En ese sentido, no ayuda que la antipolítica exterior del gobierno de ultraderecha haya irritado a otros miembros importantes como China y a un país como España, que tiene alguna llave para destrabar apoyos en la Unión Europea. Desde Alemania a Francia, pasando por Países Bajos, Japón y otros, muchos gobiernos pueden mostrar dudas sobre la conveniencia de hacer otra apuesta político-partidaria en Argentina. ¿Se olvida que una movida de ese tipo, impuesta en 2018 por Donald Trump, terminó en el atolladero del presente y en un pase de facturas sordo en el Directorio?

Pliego de condiciones

Mientras se determina si el ministro de Economía se arrojó a una pileta con o sin agua, cabe preguntarse qué podría pedirle el FMI a cambio de más dólares.

Por un lado, en Washington hace ruido la visión dolarizadora del Gobierno. Es cierto que Milei ha renunciado a sus ideas radicales de campaña respecto de una reforma monetaria a la ecuatoriana o la salvadoreña, pero, como analizó en su momento este medio, es claro que él y el Fondo hablan de cosas muy diferentes cuando se refieren a la «competencia de monedas».

Para el Presidente, ese es el camino a una «dolarización endógena»; para el organismo, la vía a un proceso como los de Perú y Uruguay, países que, más que abolir sus monedas, se entregaron a políticas de largo aliento para fortalecerlas y hacerlas convivir con la estadounidense en mercados específicos como el inmobiliario.

¿Sería capaz Milei de volver a posponer su dogmática visión sobre una solución dolarizadora a los problemas argentinos? Ya lo ha hecho y, que se sepa, el Banco Central sigue sin arder, pero una cosa es demorar los sueños y otra, renunciar para siempre a ellos.

Por el lado de los posibles reclamos, ciertamente no figura un mayor ajuste, ítem en el que Milei y Caputo se han puesto a la derecha del Fondo. Sí serán parte del diálogo por venir el pedido de garantías sobre su institucionalización –esto es, su irreversibilidad– y sobre su sustentabilidad política, lo que implicaría convertirlo en algo un poquito menos inequitativo.

«Enterrar» más dólares en la Argentina requeriría también ciertas seguridades de que, al revés de lo que ocurrió en 2018 y tantas otras veces en el pasado, eso no financie un proceso de fuga de capitales. En este punto se llega al centro de la cuestión.

Si Argentina debe recurrir al FMI para sumar reservas al Banco Central es porque no ha podido hacerlo por sí misma –no al menos en la exigente medida necesaria– a lo largo de estos siete meses de gestión paleolibertaria y, más puntualmente, en la actual temporada alta de la soja. Sin reservas no hay salida del cepo, estabilidad cambiaria ni normalización de la vida económica.

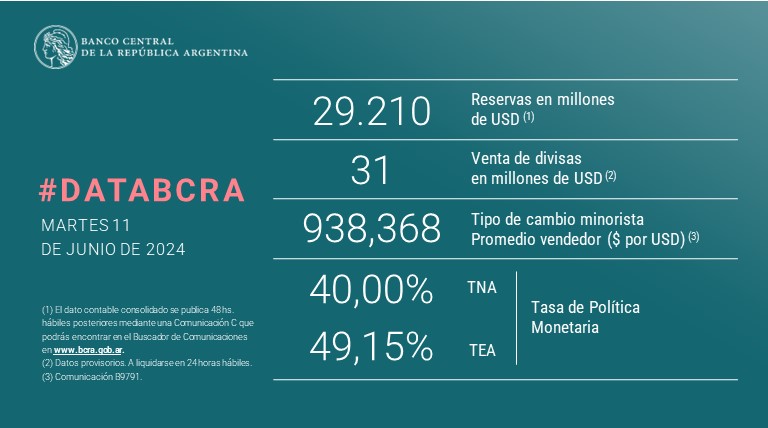

El saldo de liquidación de exportaciones es decepcionante, lo que ha hecho que, por caso, el Banco Central debiera ayer vender reservas por tercera rueda consecutiva. Se subraya este punto: la autoridad monetaria vende dólares en un mes en el que debería estar comprando copiosamente.

En el FMI consideran que el tipo de cambio tiene un atraso del orden del 20%. Que el Gobierno les ofrezca a los exportadores del complejo sojero un blend –80% de liquidación en el mercado oficial y 20% en el paralelo del «contado con liquidación», más elevado y parte que queda fuera del alcance del Banco Central– es una admisión de que la paridad que rige el cepo no es suficiente, algo que se hace aun más evidente cuando se observa que ni siquiera esa fórmula mixta alcanza para sumar reservas.

La brecha entre los paralelos y el oficial –que Milei había llegado a considerar desaparecida– ha trepado en las últimas semanas por encima del 40%. Con la brecha, lo que ha subido –por ahora moderadamente– es la expectativa de un saldo discreto del tipo de cambio oficial.

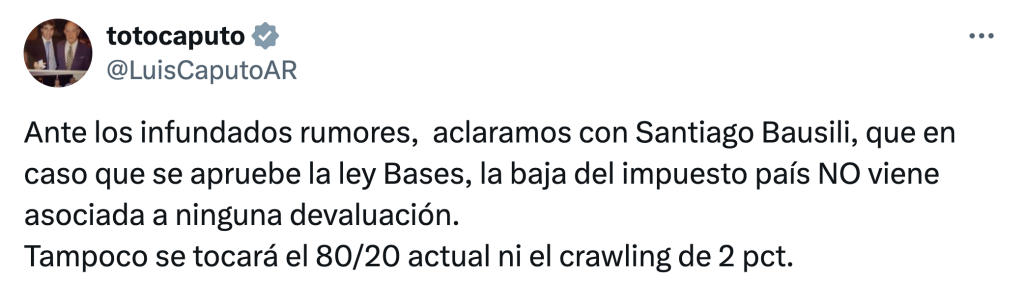

No por nada, Toto Caputo se encargó de aclarar que no prepara una nueva devaluación en caso de que el Senado sancione el proyecto de ley ómnibus XS y el Gobierno cumpla con la promesa de retrotraer el impuesto PAIS –que grava las importaciones y los gastos con tarjeta en el exterior– del 17,5% impuesto al inicio de la gestión al 7,5% que había dejado Sergio Massa.

Cabe recordar que el impuesto PAIS –segundo aportante del esquema tributario actual al equilibrio fiscal logrado con motosierra, licuadora y contabilidad creativa– es hijo del cepo y que, sin este, debería desaparecer.

El asunto es parte de discusiones técnicas, pero el eventual mantenimiento del PAIS fuera de un esquema de control de capitales podría fragilizar a la Argentina en la Organización Mundial de Comercio (OMC) ante eventuales denuncias por imposición de barreras paraarancelarias al intercambio de bienes y servicios. Así las cosas, su reducción es un gesto del ministro ante la impaciencia del jefe de Estado, cuyo subtitulado reza: «Tranquilo, Javier, que estoy trabajando para levantar el cepo».

Ahora bien, ¿Caputo también podría prometer statu quo cambiario en caso de que prospere el diálogo en pos de dinero fresco del FMI? Eso parece realmente improbable.

Si el Fondo exigiera devaluar –aunque sea menos que en diciembre– para unificar el mercado y la política de atrasar la cotización, actualizándola al 2% mensual –muy por debajo de la inflación– volara por el aire, ¿cómo haría el Gobierno para evitar un rebrote de la inflación, un deterioro ulterior de los ingresos populares y una ola de rechazo popular?

¿Las Bases están?

El mercado seguirá con suma atención lo que ocurra en el Senado con el proyecto Bases. El Gobierno creía tener a mano la aprobación en general –a esta altura, casi lo único que le importa para mostrar cierto control sobre la dinámica política–, pero todo se hizo incierto tras la amenaza de no prestar quorum de los senadores por Santa Cruz. Martín Lousteau prometió presencias y sesión. Se verá…

Si el proyecto resultara aprobado en general, restaría analizar el destino de sus puntos más sensibles, desde los poderes delegados al Presidente hasta el blanqueo impositivo, pasando, entre otros asuntos espinosos, por las privatizaciones y el abusivo Régimen de Incentivo para Grandes Inversiones (RIGI). Y, claro, por la contracara del paquete: el proyecto fiscal para recaudar más y repartir con las provincias.

Si el levantamiento del cepo alla Caputo, esto es con más deuda, sería el puente de plata entre el presente y un corto plazo más aliviado, el ingreso de inversiones vía RIGI sería lo mismo, pero hacia el mediano.

Se trataría de un puente hecho de dólares suficientes para surtir las reservas del Central, asegurar un mercado cambiario unificado y calmo, la reaparición del crédito y un tiempo suficiente para solidificar el proyecto paleolibertario. ¿Importa que sea a cambio de ventajas desmedidas y pocos beneficios para el país y sus cadenas productivas? Se verá; el peronismo le dejó a Lousteau el monopolio de un proyecto alternativo.

Ojalá que una mayoría piense en el país que quedará cuando esta etapa, como todo en la vida, pase.