El Presidente se autopostuló para el premio al mismo tiempo que el INDEC informó indicadores pésimos de actividad económica y empleo. La desconfianza avanza.

Tanto en la función de gobierno como en la vida misma, es inevitable que las personas enfrenten tiempos de frustración. Esa certeza inquieta en el caso de Javier Milei, cuya tendencia a la autoalabanza alcanzó este lunes una cima absoluta de desmesura, mientras que la realidad de la economía lo hunde en un hoyo desafiante. ¿Cómo reaccionaría el presidente del carácter volátil si la realidad se le hiciera inocultablemente cuesta arriba?

Mientras en Praga se autopostulaba al Premio Nobel de Economía, en Buenos Aires se conocían indicadores pésimos de actividad económica y empleo, el nivel de desconfianza en su gestión bajaba otro peldaño y los mercados de esta ciudad y de Nueva York eran sedes de nuevos derrumbes del peso, las acciones y los títulos públicos. Es más, en la capital de las finanzas mundiales, un banco de inversión de primera línea salió a detallar las inconsistencias de su plan económico y a aconsejar a sus clientes mantenerse lejos del riesgo argentino. ¿Y el Nobel?

«Con mi jefe de asesores, el doctor Demian Reidel, estamos reescribiendo gran parte de la teoría económica para poder derivar optimalidad de Pareto, tanto estática como intertemporal, teniendo funciones de producción no convexas. Si nos termina de salir bien, probablemente me den el Nobel de Economía junto a Demian, pero eso es parte de otra historia», sorprendió al recibir un premio otorgado, al parecer, por un grupo de disidentes del Instituto Liberal de la República Checa, en el Palacio Zofín.

A veces las palabras no alcanzan para describir a las personas y los hechos.

Quizás se sienta gorrión esta vez

El Presidente deseoso de adulación se sobreexcitó al conocer un dato de la consultora Econométrica, que arrojó que los precios de los alimentos no experimentaron cambios en la tercera semana del mes. De modo impropio para un candidato al Nobel de Economía, extrapoló una semana a la eternidad y, peor, lo que pasa en un rubro a la totalidad del fenómeno inflacionario. «Vamos por buen camino», le dijo a Radio Mitre.

Que la inflación bajó, bajó, incluso –eso hay que reconocérselo– más velozmente que lo vaticinado por casi todos los especialistas. Eso ha sido así tanto desde la punta del mástil al que la llevó él mismo con la megadevaluación del 54% de diciembre como en relación con el ocho y pico atribuible a Sergio Massa. La clave es el costo y la trayectoria futura del índice.

El costo es una economía deprimida y sin visos de recuperación relevante, lo que se ha traducido en un empinamiento grave de la pobreza y la indigencia.

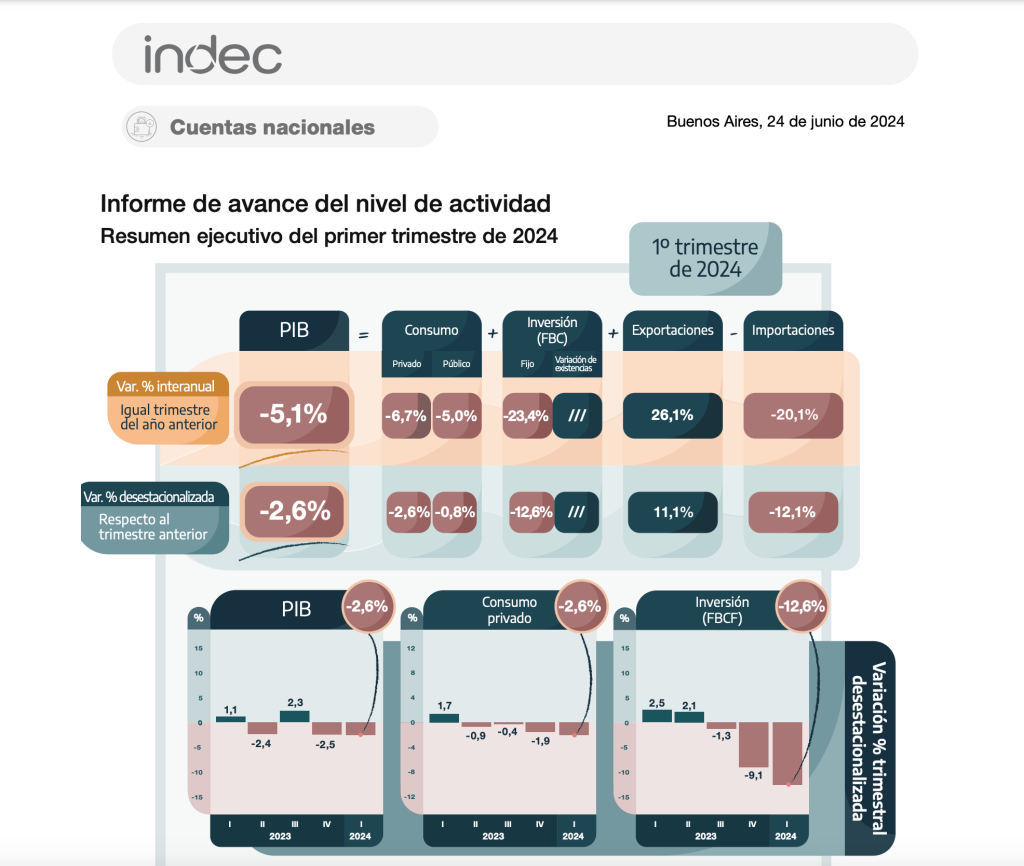

Sin ir más lejos, el INDEC difundió este lunes dos fotos algo viejas y muy desalentadoras.

En el primer trimestre, incluso antes de que tomaran velocidad fenómenos como los aumentos de tarifas y la destrucción de puestos de trabajo, el producto bruto interno (PBI) se derrumbó un 5,1% interanual, presagio de un colapso que el Fondo Monetario Internacional (FMI) acaba de recalcular –hacia abajo– en un 3,5% en el año y que consultoras de primera línea cifran en hasta 4%.

Dado el desprecio oficial por el consumo como motor de la actividad –se retrajo casi 7%–, las fichas del modelo están puestas en la inversión. Bueno: esta se derrumbó en ese período –era de hielo de la obra pública y la construcción– 23,4%.

Mientras, el desempleo trepó desde el 6,9% del primer trimestre del año pasado y el 5,7% del cuarto a nada menos que a 7,7% entre enero y marzo. Es sabido que ese indicador ha empeorado desde entonces, que muchas empresas no resistirán mucho tiempo más la conversión de las las suspensiones en despidos y que los dos dígitos están a la vuelta de la esquina.

Que nadie, nadie despierte al niño

Ni con semejantes costos, la desinflación está asegurada. Según recogió ambito.com, Claudio Caprarulo, director en Analytica, proyecta 5% para este mes y Camilio Tiscornia, de C&T Asociados, un poco menos que eso. En cualquier caso, la escalerita descendente que se ha convertido en el principal activo político del Gobierno, que descendió en mayo a 4,2%, podría interrumpirse. Y si esta vez los pronosticadores del Relevamiento de Expectativas de Mercado (REM) tienen razón, el IPC entraría en una meseta larga al menos hasta fin de año, con dificultades para llegar al tres y pico y seguir bajando.

«La fuerte contracción de la inversión y el aumento del desempleo dan cuenta que la producción se ajusta a una menor demanda. La leve recomposición de los salarios privados registrados puede ayudar, pero (debido al desempleo creciente) la masa salarial seguirá siendo más baja. Y con las exportaciones no alcanza», dijo Caprarulo en un interesante hilo de la red que supo llamarse Twitter.

Por eso, siguió, «mantenemos un escenario de recesión del orden de 3,7% para este año».

Así las cosas, ¿qué pasará con la confianza de una parte mayoritaria de la opinión pública que espera que, pese a todos los indicios que se acumulan en contra, esta vez las cosas sí funcionen?

Foto y película. Milei conserva un nivel de respaldo social ponderable, pero ya en cierta caída. De acuerdo con el sensible Índice de Confianza en el Gobierno (ICG) de la Universidad Torcuato Di Tella (UTDT), este mes se registró una reanudación de la tendencia a la baja que se había interrumpido en mayo. En una escala que va de cero a cinco, el Gobierno recoge ahora una adhesión de 2,46 puntos –2,1% menos que el mes anterior–, por otra parte menor que los registrados a la misma altura de sus mandatos por Mauricio Macri y Alberto Fernández.

Barcos de papel sin altamar

La perdurabilidad del fenómeno Milei se explica en un haz de factores puntuales, a pesar de estar perpetrando «el mayor ajuste de la historia de la humanidad».

Uno, que la inflación hasta el momento ha respondido a la baja. Dos, que una mayoría social ha entendido que merece sacrificarse en ese altar. Tres, que el mercado financiero acompañó el primer tramo de la actual administración con indicadores positivos. Si lo primero corre riesgo de estancamiento, lo segundo comienza a mostrar fisuras y lo tercero muta ahora en pesimismo, ¿qué le traerá el futuro al ultraderechista adverso a la frustración?

Después del fin de semana extralargo, los indicadores financieros expresaron aquí una marcha negativa que se venía acumulando en Wall Street.

El dólar blue subió 2,31% y finalizó a 1.330 pesos. En tanto, los tipos de cambio negociados en bolsa –más significativos– terminaron bastante sostenidos y el riesgo país –contracara del valor de los bonos de deuda–, en alza y bien por encima de preocupantes 1.400 puntos básicos.

En ese clima, el Banco Central compró 47 millones de dólares –la nada misma en un junio de sojadólares–, y encima las reservas retrocedieron con fuerza por la acumulación contable de los pagos realizados durante los feriados.

Milei había atribuido los tropiezos financieros de las últimas semanas a las demoras del Senado en darle luz verde al proyecto Bases. ¿Qué decir ahora, que eso ya ocurrió y que, encima, la más afín Cámara de Diputados tiene la última palabra para insistir con la redacción original, mucho más del gusto del gobierno de ultraderecha?

Salvedades como las resistencias a la privatización de Aerolíneas Argentinas no hacen la diferencia en el trazo grueso, aunque sí los problemas que encuentra el oficialismo para restablecer el impuesto a las Ganancias sobre los salarios –no tan– altos, en lo que se juega nada menos que 0,5% del PBI.

Como señaló desPertar, el newsletter de Letra P, persiste en este sentido el riesgo de judicialización de una segunda votación de la cámara baja sobre el paquete fiscal. Recordemos que el Senado se expresó en contra del capítulo sobre Ganancias y Bienes Personales. Según una biblioteca jurídica frondosa y bien fundamentada, por más que empuje, el Gobierno no debería considerar como una ley un texto que no sea avalado por las dos alas del Congreso.

El mundo no es un chocolatín

No culpes a las Bases… La desconfianza avanza en el mercado, en especial en el estadounidense, donde se mueven jugadores ávidos de encontrar altos rendimientos en mercados de alto riesgo como el argentino.

Uno de los jugadores grandes, el banco de inversión Barclays, advirtió sobre el atraso del dólar oficial, la porfía oficial en actualizarlo sostenidamente por debajo de la inflación, la insuficiente acumulación de reservas, el amesetamiento previsto de la inflación, la megarrecesión y el aumento de la deuda de corto plazo.

¿Sorpresa? No realmente. Nada hay allí que no haya surgido de lecturas del último staff report del FMI como las que reflejó este medio acá y acá. Lecturas que dan cuenta de visiones en pugna, algo blanqueado este lunes por el ataque de Milei al director del organismo para el Hemisferio Occidental, el chileno Rodrigo Valdés, a quien acusó de zurdo. ¿Así pretende que el Fondo le preste 10.000 millones de dólares más? La desesperación es mala consejera.

Hay más. Los analistas de Barclays advirtieron que, dada la escasez de dólares, el desafío que representarán los vencimientos de deuda del año próximo, por unos 12.000 millones de dólares, hace difícil descartar un escenario de reestructuración «voluntaria» de la deuda con tenedores privados. Esto, que también fue anticipado por este medio, es lo que motiva a esa entidad a recomendar a sus clientes el mantenimiento de «una posición de infraponderación» de bonos de deuda argentina en sus carteras.